사업자 및 개인 재산 관리에 있어서 종종 가족 간 금전 거래가 필요할 때가 있습니다. 특히 성인 자녀와 부모 간의 거래에서는 증여세 문제가 중요한 이슈가 됩니다. 현행법상 부모로부터 자녀에게 이루어지는 증여에 대한 면세 한도는 5,000만 원으로 제한되어 있어, 이를 초과하는 금액에 대해서는 증여세가 발생합니다.

이러한 상황에서 많은 사람들이 고려하는 것이 바로 '차용증'입니다. 가족 간 현금을 무상으로 주고받는 것이 아니라 차용 형태로 이루어진다면 증여세 문제를 회피할 수 있기 때문입니다.

목차

가족 간 차용증의 중요성

가족 간 계좌 이체 시, 국세청은 이를 증여로 추정할 수 있습니다.

예를 들어, 1억 원을 이체한 경우 증여세 10%인 1,000만 원을 세금으로 납부해야 합니다. 하지만 차용증을 적절히 활용한다면 적정 이자를 적용하여 수억 원을 계좌 이체할 수 있으며, 증여세를 회피할 수 있습니다.

가족 간 차용증 작성 양식

차용증 작성은 자유롭지만, 몇 가지 필수 사항을 포함해야 합니다.

1. 차용일자

2. 차용금액

3. 차용기간

4. 원리금 상환방법

가족 간 차용증 작성 예시

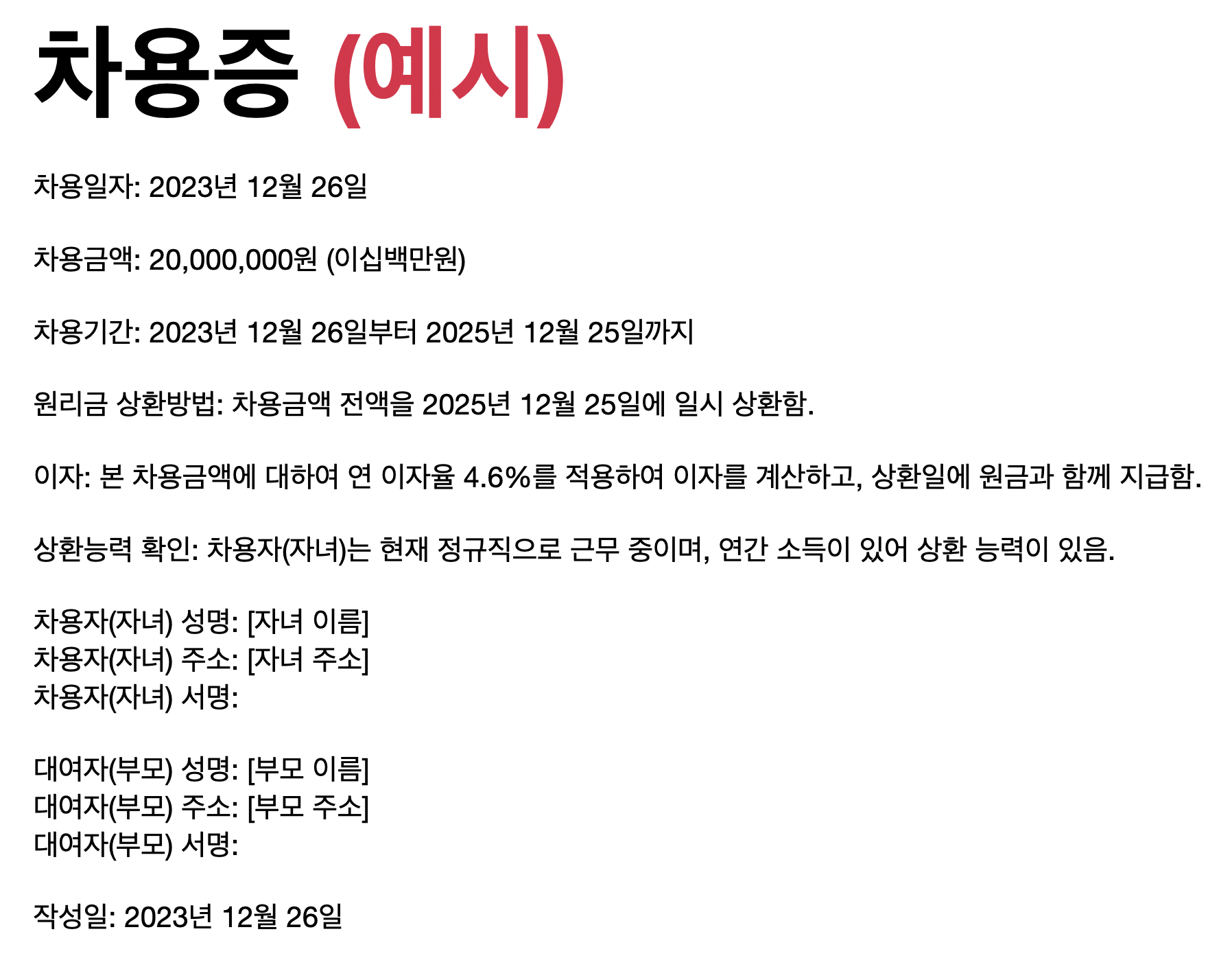

차용증

차용일자: 2023년 12월 26일

차용금액: 20,000,000원 (이십백만 원)

차용기간: 2023년 12월 26일부터 2025년 12월 25일까지

원리금 상환방법: 차용금액 전액을 2025년 12월 25일에 일시 상환함.

이자: 본 차용금액에 대하여 연 이자율 4.6%를 적용하여 이자를 계산하고, 상환일에 원금과 함께 지급함.

상환능력 확인: 차용자(자녀)는 현재 정규직으로 근무 중이며, 연간 소득이 있어 상환 능력이 있음.

차용자(자녀) 성명: [자녀 이름]

차용자(자녀) 주소: [자녀 주소]

차용자(자녀) 서명:

대여자(부모) 성명: [부모 이름]

대여자(부모) 주소: [부모 주소]

대여자(부모) 서명:

작성일: 2023년 12월 26일

이와 같이 차용증을 작성함으로써 가족 간의 금전 거래가 법적으로 보호받을 수 있으며, 증여세 문제를 효과적으로 해결할 수 있습니다. 하지만 차용증 작성 시 상환 능력과 같은 핵심 요소들을 정확히 기재하는 것이 중요합니다. 가족 간 차용증 작성에 있어서는 법적 요건을 충족하는 것이 필수적이므로, 필요시 전문가의 상담을 받는 것이 좋습니다.

가족 간 차용증 이자 문제

가족 간 차용증 작성 시 적용하는 이자율이 상속세 및 증여세법상 기획재정부령으로 정한 적정 이자율 4.6%보다 낮으면 증여로 간주됩니다.

그러나 법정 이자율을 적용하더라도 "대통령령으로 정하는 기준금액"인 1,000만 원 이하의 경우에는 증여세가 과세되지 않습니다.

►무이자 차용의 가능성◀︎

적절하게 활용한다면, 가족 간 차용증으로 2억 1,700만 원 이하의 금액을 무이자로 차용할 수 있습니다. 이 경우 법정 이자율을 적용해도 연 9,982,000원의 이자가 발생하므로, 증여세가 과세되지 않습니다.

차용증으로 인정받기 위한 조건

차용증을 작성할 때 중요한 점은 국세청과 법원이 차용증의 실질을 확인한다는 것입니다. 차용증을 작성한 자녀의 상환 능력, 차용 기간 및 금액 등을 고려하여 차용 여부를 판단합니다. 소득이 없는 경우에는 차용 대신 증여로 간주될 수 있으므로 주의해야 합니다.

오늘의 글을 통해 가족 간 차용증의 중요성과 적정 이자 적용, 무이자 차용의 가능 범위에 대해 알아보았습니다. 증여세를 절약하고 합법적인 재산 이전을 위해 가족 간 차용증을 활용하는 것은 매우 유용한 전략이 될 수 있습니다. 하지만 법적 기준에 맞는 적절한 절차와 금액 설정이 필요하므로, 전문가와 상담하는 것이 좋습니다.